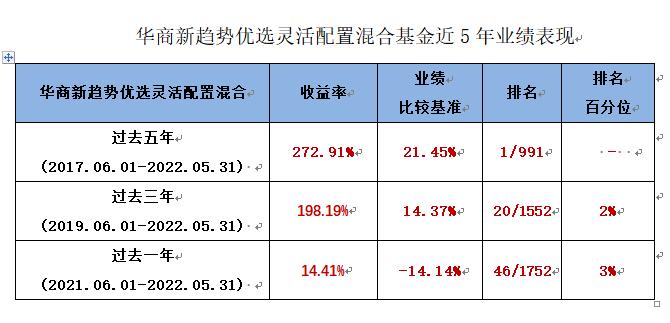

随着A股市场的逐步回暖,可转债“股债兼具”的属性再次被市场关注,部分可转债基金呈现“回血”状态。自4月27日至6月23日,有16只可转债基金产品的区间收益率超过15%。但拉长至年内数据来看,仍有5成以上产品的累计跌幅超10%。

与此同时,日前公布的强化可转债交易监管的新规也让市场再起涟漪。业内人士表示,限制涨跌幅、监控异常交易行为,主要针对的是当前可转债市场的炒作热潮。另一方面,当前可转债市场持续扩容,不乏优秀上市公司已经发行或待发行可转债,长期看配置可转债能够有较好的预期回报。

部分可转债基金已“回血”

今年以来,曾经风光一时的可转债基金突然“哑火”。在前四个月股市全面下跌的背景下,9成以上的可转债基金跌幅超过10%,年内最大跌幅超30%。不过,自4月底市场反弹以来,部分可转债基金业绩净值迅速回升。

Wind数据显示,截至6月23日,除了今年新成立的基金外,市场上已有数据的68只可转债产品(不同份额分开计算,下同)自4月27日以来的平均区间涨幅为13%,4只产品的涨幅更是超过20%。

但拉长时间来看,可转债基金今年以来的总体表现并未尽如人意,年内平均收益率仅为-9.42%。其中,除了宝盈融源可转债A/C分别获得了4.32%、4.18%的正收益外,其余66只产品年内收益均为负,超过5成产品年内跌幅达10%以上。

而从基金规模(不同份额合计)来看,上述基金在今年一季度的规模合计为595亿元,较之2021年底的427亿元,萎缩了近三成;其中汇添富可转债A、鹏华可转债A的基金规模仅一个季度减少了30亿元以上。

谈及今年的可转债市场的持续调整时,宝盈基金固收部总经理邓栋对第一财经表示,“和2021年年初转债估值由于信用风险事件被压缩至低位不同,在经历了一年股债双强的市场后,2022年开年转债估值处于历史高位,权益指数则跟随经济基本面走弱、疫情扰动进入下跌区间,这对转债投资而言是不利的开局。”

融通可转债基金经理许富强也指出,“一般而言,可转债的收益主要来自转债对应正股的股价表现。今年上半年,国内A股市场受到海外风险事件以及国内疫情等几轮冲击,大部分转债正股出现了大幅下跌,因此转债也出现了大幅度的回调。整体而言,在市场下跌的过程中,转股溢价率出现了被动拉升,转债指数的回调要小于权益市场。”

面对5月以来的市场回调,许富强表示,转债在这轮反弹中也有一定的上涨,但是整体弱于权益市场,转股溢价率有一定压缩。虽然转债溢价率随权益市场上涨有所压缩,但仍处于2019年以来较高的水平,其性价比相对权益仍处于弱势。

从估值角度来看,天弘基金混合资产部可转债投研组负责人、基金经理贺剑分析指出,去年整体收益高无疑减少了今年能获得收益的高度。转债市场仍处于18年以来按估值看偏贵的一个市场,经过了今年3月和4月份的市场压力测试,我们认为这种估值大概率是能维持,主要是基于转债市场的供需结构能有明显改善和支撑。

“转债的正股估值仍处于修复区间,转债估值整体维持高位震荡,部分换手率较高的转债品种溢价率透支了正股的上涨预期,同时也存在溢价率偏低的品种。”邓栋如是说。

监管出手抑制炒作热潮

在可转债基金仍在净值端挣扎的时候,一则强化可转债交易监管的新规引发了资本市场的高度关注。

6月17日,沪深两市发布了《关于可交换公司债券适当性管理相关事项的通知》和《可转换公司债券交易实施细则(征求意见稿)》。主要针对可转债上市次日起设置20%涨跌幅价格限制,同时也在投资者适当性、信息披露、异常交易等主要方面提出新的要求。

业内普遍认为,新规的实施有助于提高可转债的炒作难度,进一步防范可转债交易风险,维护市场交易秩序。

信达证券固定收益首席分析师李一爽指出,转债原本的属性是在债底保护下波动小于正股,爆炒现象在某种程度上反而加剧了状态的波动,而稳健收益类的组合本质上就是在获得相对安全收益的基础上,追求弹性收益,而爆炒现象限制了这类投资者对转债的配置,因此新规落地后转债爆炒现象将受到抑制,转债投资更加回归基本面,也更加回归转债这类资产原本的属性,将有利于追求稳健收益型投资者对转债的配置。

对于参与门槛的提高,邓栋认为,新规对新参与投资者增设“2年交易经验+10万元资产量”的准入要求,调整后的转债账户开通权限与创业板条件类似,存量投资者可继续参与不受影响。当前转债市场整体参与投资者数量与流动性较为充足,预计不会对市场流动性带来较大冲击,新债申购金额将维持稳定,打新中签率持续下行趋势有望得到缓解。

事实上,新规的出现已经带来了可转债市场的一些变化。自6月20日以来,中征转债指数再次进入震荡调整态势,近5个交易日仅上涨0.25%,东林转债、泰林转债等7只可转债下跌超过10%。另一方面,道恩转债、同光转债等则出现了较大的涨幅,近五日涨幅分别为72%、43%。

许富强表示,当前转债市场活跃是由多方面因素造成的。首先是过往两年转债市场的供应增多,许多优质公司都陆续发行了可转债;其次是权益市场表现较好的情况下,转债被债券基金用来作为收益增强的工具;再次是转债本身的一些特性,包括含权属性、交易规则等,也吸引了一批投资者。“新规出台之后,将利空那些高价高溢价的炒作品种,转债市场能更加规范运行。”他这样说道。

仍存结构性机会

那么,站在当前时点,可转债市场迎来配置良机了吗?在当前市场环境中,有哪些机会值得重点关注?对于投资者关注的问题,第一财经记者也采访了多位基金经理。

许富强对第一财经记者表示,年初以来权益市场和转债市场都经历了一轮调整,虽然当前的转债溢价率仍然偏高,但是大部分转债正股的估值处在较低分位数,未来若正股上涨,应该能够消化当前的转股溢价率。拉长时间看,当前配置转债基金大概率能获取绝对收益。

同时,他也提醒,一般来说,可转债的风险特征介于股票和债券之间。由于转债本身的这种特点,转债基金较债券基金而言预期收益率更高,回撤风险也更大,更适合有一定风险承受能力的投资者。

具体到实际投资中,下一阶段哪些领域将有机可寻?

许富强指出,当前来看,国内受疫情冲击之后,经济在逐步恢复,但是复苏反弹的高度难以判断。因此在股市第一轮反弹中投资者对具备长逻辑的板块较为偏好。可以看到5月以来的反弹过程中,赛道品种的表现亮眼。新能源汽车、光伏、风电等板块快速反弹,部分个股创了历史新高。

谈及后续的布局思路,他直言:“我们会密切跟踪经济复苏的进度,关注上市公司盈利的修复。特别是受疫情和上游原材料涨价双重冲击的中游制造业,关注PPI和CPI裂口的修复对这些企业的影响。”

邓栋表示,当下时点转债市场存在结构性投资机会,部分转债正股具有盈利和估值修复的能力以及长期投资的价值,溢价率也处于合理区间,需要精选个券并持续关注。落脚到具体行业板块上,他表示,会主要关注景气度维持高位的新能源板块、预期有行业性改善的养殖板块、以及能够持续兑现盈利预期的稳增长相关的品种。